Le Bilan patrimonial est un état des lieux de votre situation financière, fiscale et patrimoniale, qui vous permet d’avoir une vision globale de votre patrimoine voire de votre enrichissement.

Votre patrimoine est l’ensemble des biens que vous possédez à un moment donné, déduction faite des dettes que vous avez contractées.

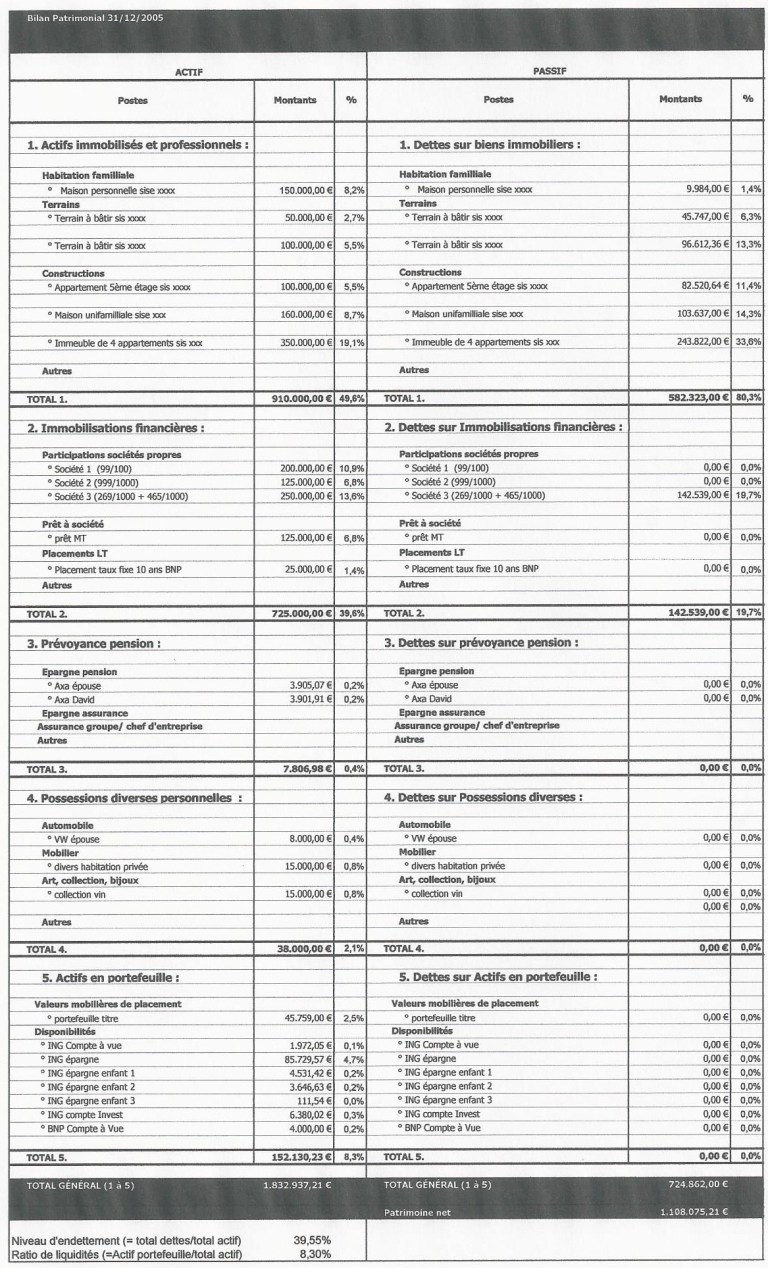

Regardez ci-dessous un exemple de bilan patrimonial :

Pour chiffrer son importance, il vous faut recenser tout ce que vous détenez.

N’oubliez rien :

- ni l’argent qui dort sur vos comptes en banque,

- ni vos meubles,

- ni les prêts que vous avez pu faire à vos enfants ou à vos amis

- ni vos oeuvres d’arts (Tableau, sculpture, …)

- ni vos collections (voitures anciennes, timbres, …)

- ni vos revenus ( salaire, traitement, retraite, prestations sociales, foncier et valeur mobilière)

- etc…

Pour obtenir un chiffrage réaliste de votre patrimoine, retenez ceci :

Au moment où vous faites votre bilan patrimonial, ce qui compte, c’est l’argent (le Cash) dont vous disposez réellement OU celui que vous pouvez récupérer en liquidant vos biens.

L’estimation de chacun de ces actifs n’est pas toujours facile. II n’y a évidemment aucun problème avec les comptes en banque ou les valeurs boursières. En revanche, plus délicate avec l’évaluation de vos biens immobiliers.

En tant que propriétaires, vous avez la fâcheuse tendance de surévaluer vos biens. Quand les biens sont anciens, vous prenez comme référence les prix proposés dans les petites annonces pour des logements comparables.

Or ces montants ne tiennent pas compte que bien souvent les vendeurs sont obligés de diminuer leurs prétentions pour trouver un acheteur.

Quand les biens immobiliers sont récents, vous raisonnez a partir de leur prix d’achat (auquel vous ajoutez éventuellement les travaux d’amélioration effectués). Cette démarche a comme effet, de gonfler le prix d’un appartement ou d’une maison.

Pour une juste évaluation, vous devez prendre la valeur du marché (le prix auquel vous êtes susceptible de trouver un acheteur).

Pour les contrats d’assurance vie, je vous suggère de prendre la valeur de rachat de ces contrats (cette valeur est généralement indiquée sur le relevé annuel que vous envoie votre assureur).

II ne faut pas surévaluer non plus les prêts que vous avez pu faire à des parents ou à des amis. Si au fond de vous-même, vous pensez ne pouvoir récupérer dans le meilleur des cas que la moitié des 100 000 € que vous avez avancés a votre neveu, c’est 50 000 € qu’il faut indiquer dans la case adéquate et non pas 100 000 €.

Pour déterminer la valeur réelle de votre patrimoine, il faut déduire toutes vos dettes.

Aucune d’entre elles ne doit vous échapper. Les sommes que vous déduisez de vos actifs sont celles qu’il vous reste à rembourser jusqu’à la fin de vos prêts.

Les tableaux d’amortissements communiqués par votre (ou vos) banque(s) vous permettront de déterminer facilement ces chiffres.

Dans le cas d’un couple marie sous un régime de séparation de biens, il faut faire la distinction entre les biens de chacun des époux, ainsi qu’entre leurs dettes respectives.

Recenser aussi les droits à caractère financier dont vous bénéficiez :

- Points de retraite

- Capitaux d’assurance dècés

- Etc…

Votre patrimoine au sens large, n’est en effet pas composé uniquement d’actifs tangibles, mais aussi de l’ensemble de vos droits à des actifs futurs.

Le bilan patrimonial est votre outil de réflexion et d’analyse de votre patrimoine.

Connaitre votre patrimoine, c’est vous connaitre. Votre patrimoine est intimement lié à votre histoire et à celle de votre famille.

Le bilan patrimonial implique une réflexion financière globale sur votre vie future et s’inscrit dans la durée.